Licencja – optymalizacja podatkowa

Iwona Naumczyk - 3 września 2017

Licencja – optymalizacja podatkowa

polegająca na:

- utworzenie spółki osobowej (jawnej, komandytowej) niebędącej podatnikiem podatku od osób prawnych

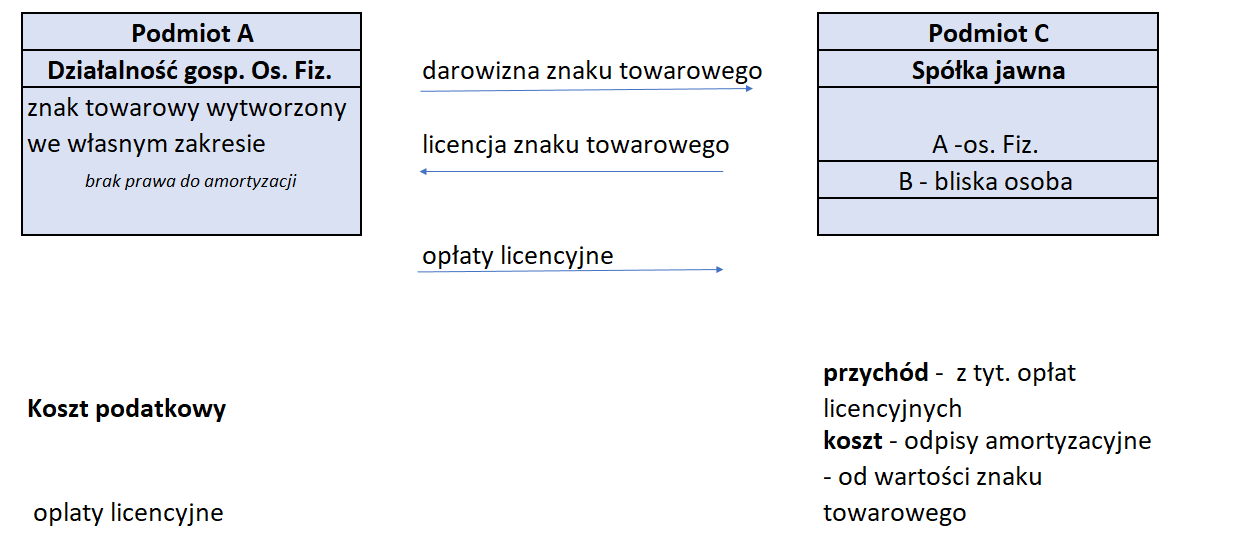

- darowizna – wartości niematerialnej i prawnej ( na przykład znaku towarowego) wytworzonej i wykorzystywanej w działalności gospodarczej na rzecz spółki osobowej

- wykorzystywanej otrzymanej wartości niematerialnej i prawnej przez spółkę osobową poprzez udzielanie wspólnikom, w tym darczyńcy, licencji na wykorzystywanie otrzymanego prawa

Stała się przedmiotem szczególnego zainteresowana Szefa KAS.

Licencja – optymalizacja podatkowa – schemat funkcjonowania można w uproszczeniu przedstawić jako:

Licencja – optymalizacja podatkowa – korzyści podatkowe

1.w spółce osobowej – odpisów amortyzacyjnych od otrzymanej od wspólnika w drodze darowizny wartości niematerialnej i prawnej – kosztem uzyskania przychodów

2. w działalność gospodarczą wspólnika – opłaty licencyjne – kosztów uzyskania przychodów,

zdaniem Szefa KAS są sztuczne i mają na celu tylko i wyłączenie obniżenie podatku dochodowego.

Optymalizacja podatkowa – wykorzystanie ulgi z ustawy o podatku od spadków i darowizn

Wolne od podatku od spadku i darowizn – są darowizny – od osób zaliczanych do I i II grupy podatkowej ustawy od spadków i darowizn.

Licencja – optymalizacja podatkowa – konsekwencje

Szef KAS informuje, iż występowaniu w tym przypadku uzasadnione przypuszczenie wykorzystywanie klauzuli przeciwko unikaniu opodatkowania.

Osoby zwracające się z wnioskiem zatem z wnioskiem o wydanie interpretacji indywidualnej, przedstawiającej analogiczne sytuacje

powinny liczyć się z uzyskania odmowy wydania interpretacji przez Dyrektora KIS.

Ponadto identyfikacja zastosowania tego schematu w rozliczeniach podatkowych może również powodować wszczęciem postępowania podatkowego na podstawie przepisów Ordynacji podatkowej dotyczących przeciwdziałania unikaniu opodatkowania.

Więcej:

Potrzebujesz pomocy w zakresie doradztwa podatkowego zapraszamy do kontaktu:

https://naumczyk.pl/uslugi/doradztwo/